현대로템 회사개요

| 기업명 현대로템(주) 기업구분 현대자동차 계열사, 코스피 상장 대표자 이용배 설립일 1999년 7월 1일 업종 기관차 및 기타 철도차량 제조업 상장일 2013년 10월 30일 매출액 2조 7,853억 2,605만 (2020.12. IFRS 연결) 종업원 3,384명 (2021.3.) 평균연봉 8,000만원 이상 ~ 1억 미만 (2021.5.) |

현대로템은 1977년 사업을 시작한 이래 세계 철도 시장에서의 국가 경쟁력을 강화하기 위해 지난 1999년 7월 철도차량 사업을 하던 현대정공, 한진중공업, 대우중공업 등 3사가 정부 빅딜 1호로 합병 하였고,2013일 10월13일 상장 하였습니다.철도사업은 국내 시장의 경험을 바탕으로 국가 철도 산업 발전에 기여함과 동시에, 지속적인 해외신흥시장 확대를 통해 글로벌 브랜드로 성장한다는 계획입니다.

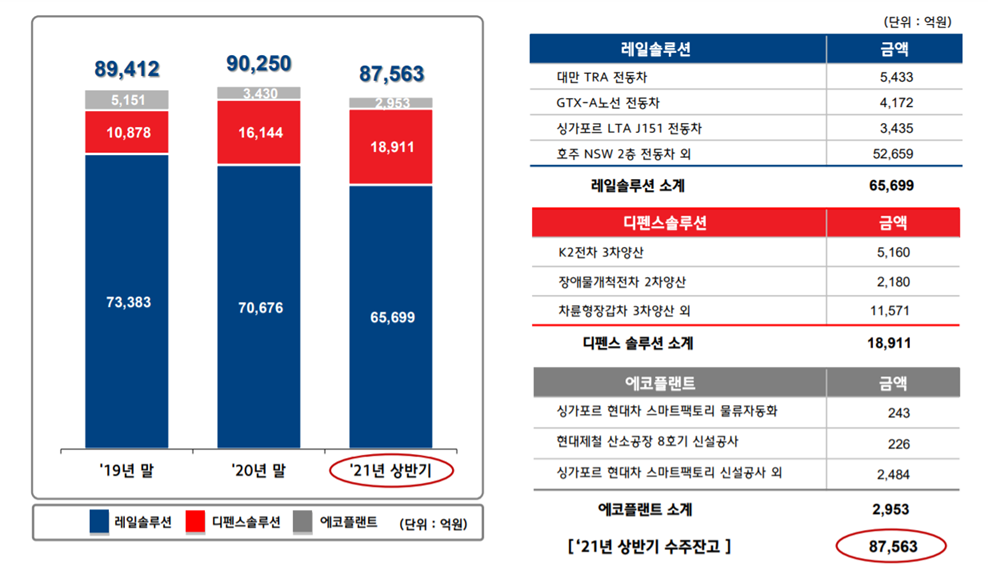

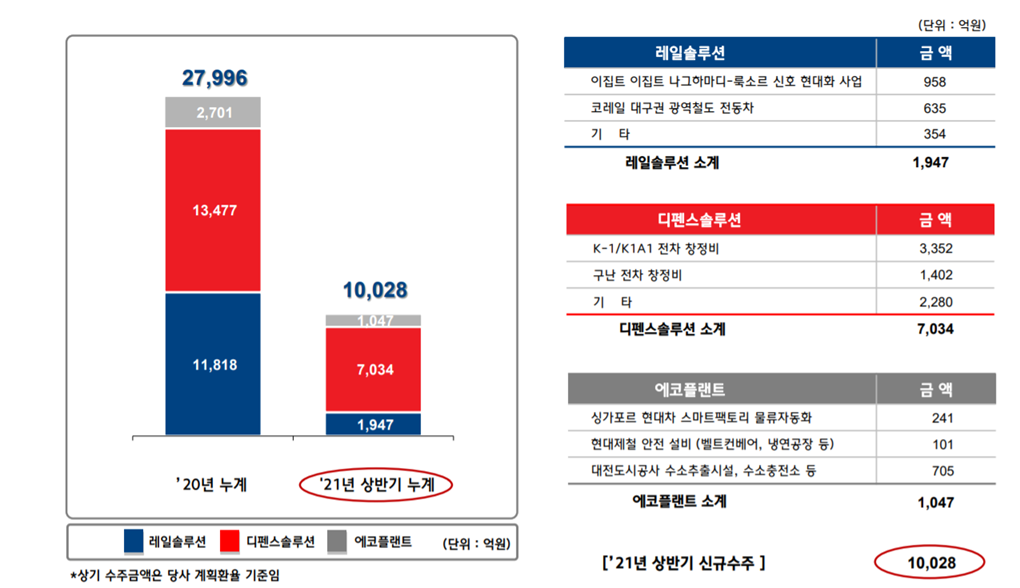

현대로템 신규 수주 현황

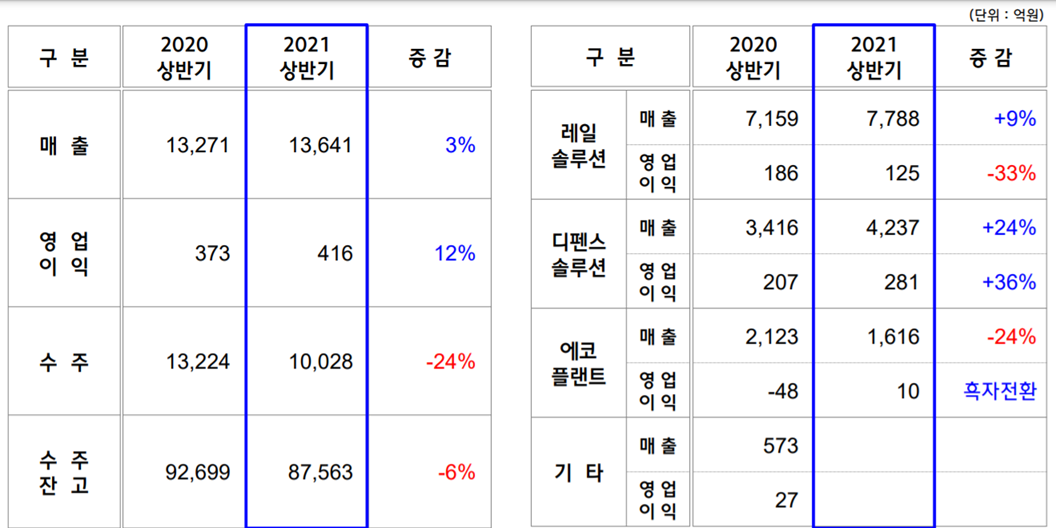

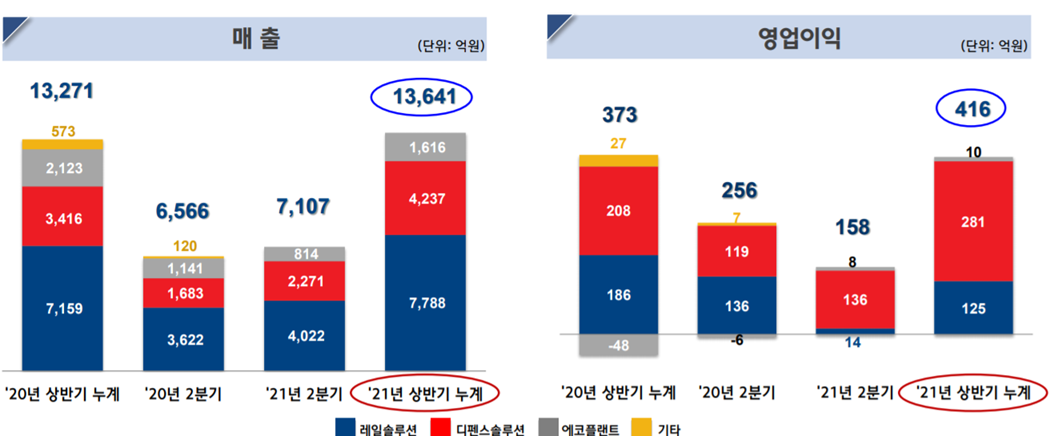

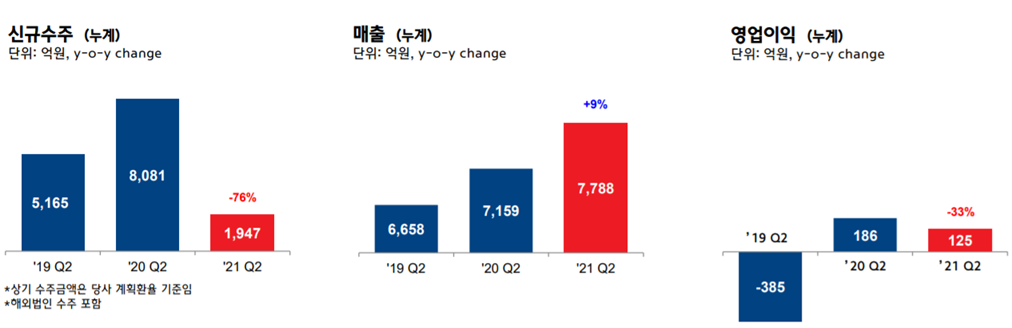

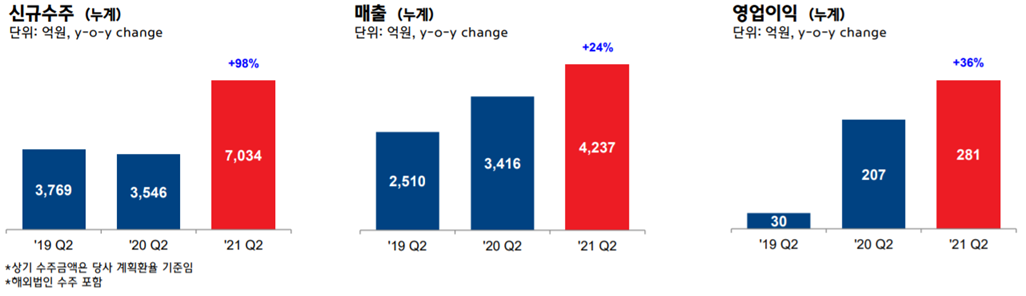

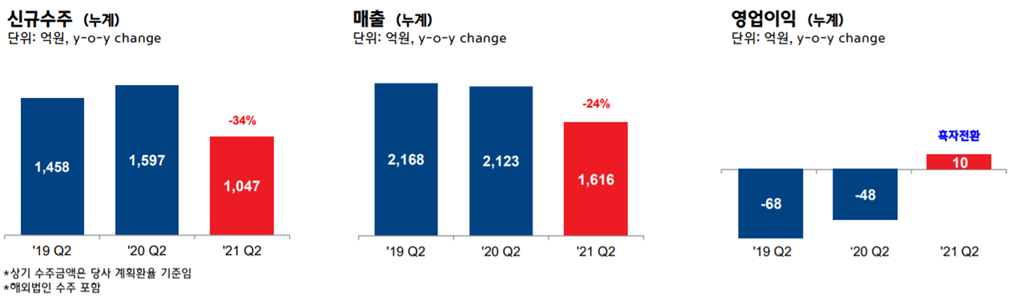

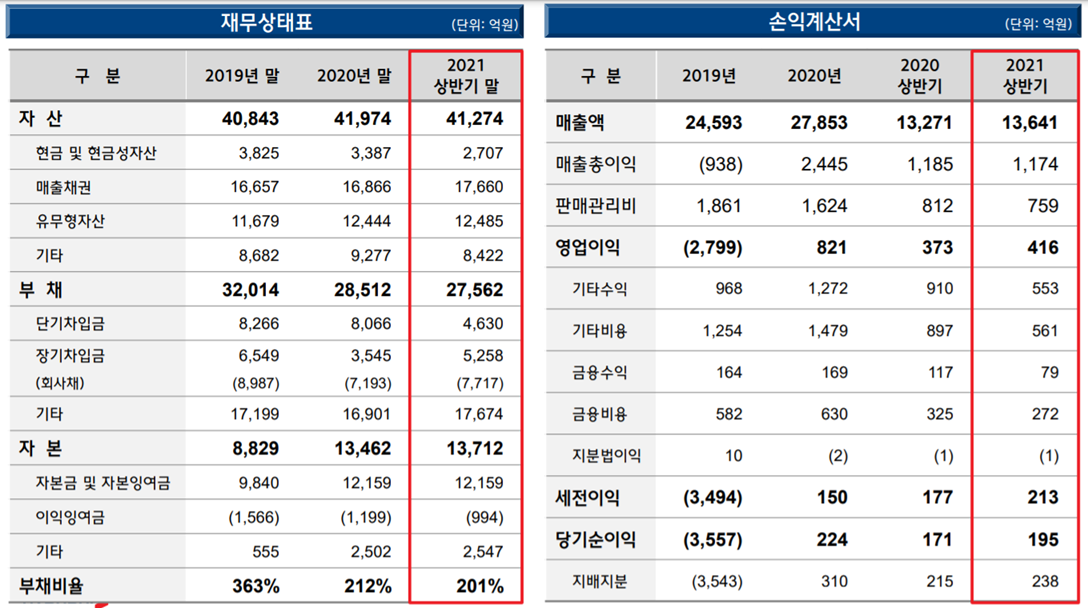

상반기 매출 13,641억, 영업이익 416억 (3.0%) 영업이익 전년도 상반기 대비 11.5% 증가, 6분기 연속 흑자 지속,2분기 매출 7,107억 전년동기 대비 8% 증가, 2분기 영업이익 158억 (2.2%) 전년동기 대비 38% 감소 레일솔루션 부문은 안정적 수주잔고와 생산성 증가로 매출증가 하였고,다만, 철차 재시험, 시험지연 등으로 지체상금이 발생하여 손익 감소 하였습니다.디펜스솔루션 양산 시 생산성 증가로 안정적 수익 지속, 에코플랜트 적자읶 EPC사업 신규 미수주 영향으로 손익 증가 하였습니다.

레일솔루션 내수시장은 저가수주 경쟁이 심해 해외 프로젝트 위주로 사업을 진행중이며, 레일솔루션 해외매출 비중은 70~80% 수준, 해외프로젝트 생산증대로 수익성 개선 추세 전망

디펜스솔루션은 2020년 신규수주가 1.3조원으로 높은 편인데 2021년은 1조원 수준으로 평준화 예상하고있으며, 다만 2022년 노르웨이향 K2 전차 2조원 규모(미정) 수주를 기대하고 있습니다.양산사업 생산 증가 등으로 안정적인 수익성 유지 전망

에코플랜트는 신규 프로젝트 수주 확대 추진 중. 수소충전소 수주는 상반기 160억원 규모 수주,연간 600억원 수주를 계획,이외에도 스마트팩토리 물류자동화 설비등으로 에코플랜트 연간 신규수주는 2020년 0.1조원에서 2021년 0.4조원 규모로 높아질 것으로 기대하고 있으며,저수익사업 생산 감소로 흑자기조 안착 전망

현대로템 주가 전망

안정적인 수주잔고가 유지되는 가운데 해외 프로젝트의 생산성 증대, 저수익사업 종료로 수익성이 개선되는 모습을 보일 것으로 기대가 크며,2021년 연간 매출액 2.9조원 (+5% yoy), 영업이익 1,045억원(+27% yoy), 영업이익률 3.6 (+0.7%p yoy) 전망