증여세란 타인(증여자)으로부터 재산을 증여받은 경우에 그 재산을 증여받은 자(수증자)가 부담 하는 세금이며,그 행위 또는 거래의 명칭·형식·목적 등과 관계없이 직접 또는 간접적인 방법으로 타인에게 무상으로 유형·무형의 재산 또 는 이익을 이전(현저히 낮은 대가를 받고 이전하는 경우를 포함)하거나 타인의 재산 가치를 증가시키는 것을 말하며,유증과 사인증여는 제외합니다.증여세의 납세의무자 과세대상 증여일 연대납부 책임 등에 대해 알아보도록 하겠습니다.

증여세 납세의무자

- 타인으로부터 재산을 무상으로 받은 수증자(개인 또는 비영리법인)는 그 재산에 대한 증여세를 신고·납부 해야함.

- 수증자가 영리법인인 경우에는 영리법인이 증여받은 재산은 법인세 과세대상에 포함되므로 그 영리법인에게 증여세를 부과하지 않음.

증여세 과세대상 및 납부의무자

※수증자가 증여일 현재 거주자인지 비거주자인지 여부에 따라 과세범위 및 증여세 납부의무자에 차이가 있음.

- 거주자인 경우) 국내외에 있는 모든 증여재산에 대해 수증자가 납부할 의무가 있습니다. 다만, 당사자가 특수관계인이 아닌 경우로서 그 증여재산에 대해 외국 법령으로 증여세(실질적 유사 조세 포함)가 부과 또는 세액 면제되는 경우 증여세 납부의무가 면제됨(국제조세조정에 관한 법률 제35조)

- 비거주자인 경우) 국내에 있는 모든 증여재산은 수증자가 납부할 의무가 있으며, 거주자로부터 증여받은 국외에 있는 모든 증여재산은 증여자가 납부할 의무가 있음.

※거주자와 비거주자의 판단(상속세 및 증여세법 제2조)

- (거주자) 국내에 주소를 두거나 183일 이상 거소를 둔 사람

-국내에 주소와 거소에 대해서는 소득세법 시행령 제2조, 제4조 제1항·제2항 및 제4항을 따릅니다. - 비거주자) 거주자가 아닌 자

-「권리의 이전이나 그 행사에 등기, 등록, 명의개서 등이 필요한 재산(토지와 건물은 제외)」을 조세회피 목적으로 실제소유자 명의가 아닌 타인의 명의로 명의신탁한 경우에는 실제소유자가 명의자에게 증여한 것으로 보며, 이 경우 실제소유자가 증여세 납부의무가 있음.

증여재산 총 정리

1.증여세 연대납부

▣ 책임은증여세는 재산을 증여받은 수증자가 납부하는 것이 원칙이지만 수증자가 다음 중 어느 하나에 해당하는 경우에는 수증자가 납부할 증여세에 대하여 증여자가 연대하여 납부할 의무가 있음.

- 수증자의 주소 또는 거소가 분명하지 아니한 경우로서 조세채권의 확보가 곤란한 경우

- 수증자가 증여세를 납부할 능력이 없다고 인정되는 경우로서 강제징수를 하여도 조세채권의 확보가 곤란한 경우

- 수증자가 비거주자인 경우

2.신고납부기한

3.증여세 납부방식

▣ 증여세는 일시에 납부하는 것이 원칙이나 일시납부에 따른 과중한 세부담을 분산시켜 증여재산을 보호하고 납세의무의 이행을 쉽게 이행하기 위하여, 일정요건이 성립되는 경우에 분할하여 납부할 수 있습니다.

-이 경우 2회에 나누어 내는 것을 분납, 장기간에 나누어 내는 것을 연부연납이라고 합니다.

4.증여세 분납

▣ 납부할 세액이 1천만원을 초과하는 때에는 신고납부기한이 지난 후 2개월 이내에 그 세액을 아래와 같이 분할하여 납부할 수 있습니다.

-납부할 세액이 2천만원 이하일 때 : 1천만원을 초과하는 금액

-납부할 세액이 2천만원 초과할 때 : 그 세액의 50% 이하의 금액

▣ 증여세 신고서의 ‘분납’란에 분할하여 납부할 세액을 기재하여 신고서를 제출하는 때에 분납 신청이 완료되므로 별도 신청서를 제출할 필요는 없습니다.

▣ 연부연납을 허가받은 경우에는 증여세 분납이 허용되지 않습니다.

5.증여세 연부연납

▣ 증여세 신고 시 납부해야 할 세액이나 납세고지서 상의 납부세액이 2천만원을 초과하는 때에는 아래 요건을 모두 충족하는 경우에 수증자의 주소지를 관할하는 세무서장으로부터 연부연납을 허가받아 일정기간 동안 분할하여 납부할 수 있습니다.

6.연부연납 신청요건

1.증여세 납부세액이 2천만원 초과

2.연부연납을 신청한 세액에 상당하는 납세담보 제공

* 납세보증보험증권 등 납세담보가 확실한 경우에는 신청일에 세무서장의 허가 받은 것으로 간주합니다.

3.증여세 연부연납 신청기한 내* 연부연납허가신청서 제출

* (신고 시) 신고기한 까지 (고지 시) 고지서의 납부기한 까지

-연부연납을 허가받은 경우에는 증여세 분납이 허용되지 않습니다.

-연부연납기간은 5년 이내에 수증자가 신청한 기간으로 합니다.

7.증여세 세율

8.증여재산공제

9.상속세·증여세 신고기한

10.상속세 및 증여세 사무처리규정 (증여추정 배제기준)

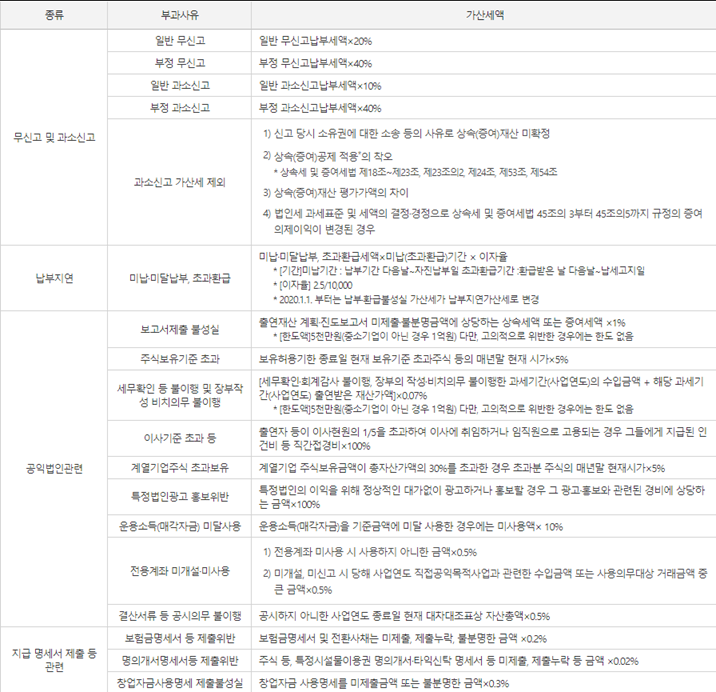

11.증여세 가산세

12.증여세 계산기

http://xn--989a00af8jnslv3dba.com/%EC%A6%9D%EC%97%AC%EC%84%B8

부동산계산기

부동산계산기 DTI DSR 신DTI LTV 등기수수료 법무사수수료 공인중개사 중개수수료 종합부동산세 재산세 양도소득세 공동명의 임대수익률

xn--989a00af8jnslv3dba.com